|

1. MỤC ĐÍCH

Quy trình này quy định thống nhất việc quản lý thu, chi NSNN tại UBND Quận Tây Hồ.

2. PHẠM VI ÁP DỤNG

Quy trình áp dụng để kiểm soát các bước lập, tổng hợp, duyệt, giao, phân bổ và thực hiện dự toán thu, chi NSNN của Chi cục thuế, các đơn vị thụ hưởng ngân sách và UBND các phường thuộc UBND Quận Tây Hồ.

Quy trình này chỉ thực hiện về quản lý thu, chi tài chính đối với các đơn vị sử dụng ngân sách quận. Các khoản thu sự nghiệp, thu tại các đơn vị hành chính theo quy định của pháp luật, các khoản chi từ kinh phí ngân sách cấp và kinh phí thu được để lại chi theo chế độ quy định.

3. TÀI LIỆU LIÊN QUAN:

- Luật ngân sách nhà nước số 01/2002/QH 11 ngày 16/12/2002;

- Luật quản lý thuế; các luật thuế hiện hành;

- Các Nghị định số 60/2003/NĐ-CP của Chính phủ ngày 6/6/2003, số 73/2003/NĐ-CP của Chính phủ ngày 23/6/2003, các Thông tư số 59/2003/TT-BTC, số 60/2003/TT-BTC ngày 23/6/2003 của Bộ Tài chính hướng dẫn thi hành Luật ngân sách Nhà nước;

- Quyết định số 130/2003/QĐ-BTC ngày 18/8/2003 của Bộ trưởng Bộ Tài chính về chế độ kế toán ngân sách Nhà nước và hoạt động nghiệp vụ Kho bạc Nhà nước;

- Thông tư số 01/2007/TT-BTC ngày 02/1/2007 của Bộ Tài chính hướng dẫn xét duyệt, thẩm định và thông báo quyết toán ngân sách năm đối với các cơ quan hành chính, sự nghiệp và ngân sách các cấp;

- Thông tư số 53/2005/TT-BTC ngày 23/6/2005 của Bộ Tài chính hướng dẫn lập, thẩm định quyết toán vốn đầu tư xây dựng cơ bản thuộc nguồn vốn ngân sách Nhà nước theo niên độ ngân sách hàng năm;

- Quyết định số 94/2005/QĐ-BTC ngày 12/12/2005 của Bộ trưởng Bộ Tài chính về việc ban hành chế độ kế toán ngân sách xã;

- Quyết định số 19/2006/QĐ-BTC ngày 30/3/2006 của Bộ trưởng Bộ Tài chính về việc ban hành chế độ kế toán hành chính sự nghiệp;

- Thông tư 85/2007/TT-BTC ngày 18/07/2007 của Bộ Tài chính hướng dẫn việc đăng ký thuế theo Luật quản lý thuế;

- Thông tư 61/2007/TT-BTC hướng dẫn thực hiện xử lý vi phạm pháp luật về thuế;

- Quyết định 898/QĐ-TCT ban hành Quy trình thanh tra, kiểm tra chấp hành nhiệm vụ công vụ của cơ quan thuế.

4. THUẬT NGỮ VÀ ĐỊNH NGHĨA

4.1. Định nghĩa :

o Ngân sách nhà nước là toàn bộ các khoản thu, chi của Nhà nước đã được cơ quan nhà nước có thẩm quyền quyết định và được thực hiện trong một năm để bảo đảm thực hiện các chức năng, nhiệm vụ của Nhà nước.

o Thu ngân sách nhà nước là toàn bộ các khoản thu từ thuế, phí, lệ phí; cá khoản thu từ hoạt động kinh tế của Nhà nước; các khoản đóng góp của các tổ chức và cá nhân; các khoản viện trợ; các khoản thu khác theo qui định của pháp luật.

o Chi ngân sách nhà nước bao gồm các khoản chi phát triển kinh tế xã hội, đảm bảo quốc phòng, an ninh, bảo đảm hoạt động của bộ máy nhà nước; chi trả nợ của nhà nước; chi viện trợ và các khoản chi khác theo qui định của pháp luật.

o Dự toán thu ngân sách nhà nước trên địa bàn : bao gồm thu nội địa thu từ hoạt động xuất khẩu và nhập khẩu, thu viện trợ không hoàn lại.

o Dự toán thu ngân sách địa phương : bao gồm bao gồm các khoản thu ngân sách địa phương hưởng 100%, phần ngân sách địa phương được hưởng từ các khoản thu phân chia theo tỉ lệ phần trăm (%), thu bổ sung từ ngân sách cấp trên ;

o Dự toán chi ngân sách địa phương : bao gồm chi ngân sách cấp mình và chi ngân sách địa phương cấp dưới, chi tiết theo các lĩnh vực chi đầu tư phát triển, chi thường xuyên, chi trả nợ, chi bổ sung quỹ dự trữ tài chính, dự phòng ngân sách. Trong chi đầu tư phát triển và chi thường xuyên có mức chi cụ thể cho các lĩnh vực giáo dục và đào tạo, khoa học và công nghệ.

4.2 Những chữ viết tắt:

- Ngân sách nhà nước: NSNN.

- Tài chính: TC

- Kế hoạch- Kinh tế: KH-KT.

- Kho bạc nhà nước: KBNN.

- Thủ tướng Chính phủ: TTCP

- Doanh nghiệp: DN

5. Nội dung:

5.1 Sơ đồ qui trình quản lý thu, chi ngân sách Nhà nước trên địa bàn Quận Tây hồ (trang sau):

5.2 Diễn giải sơ đồ quản lý thu, chi ngân sách :

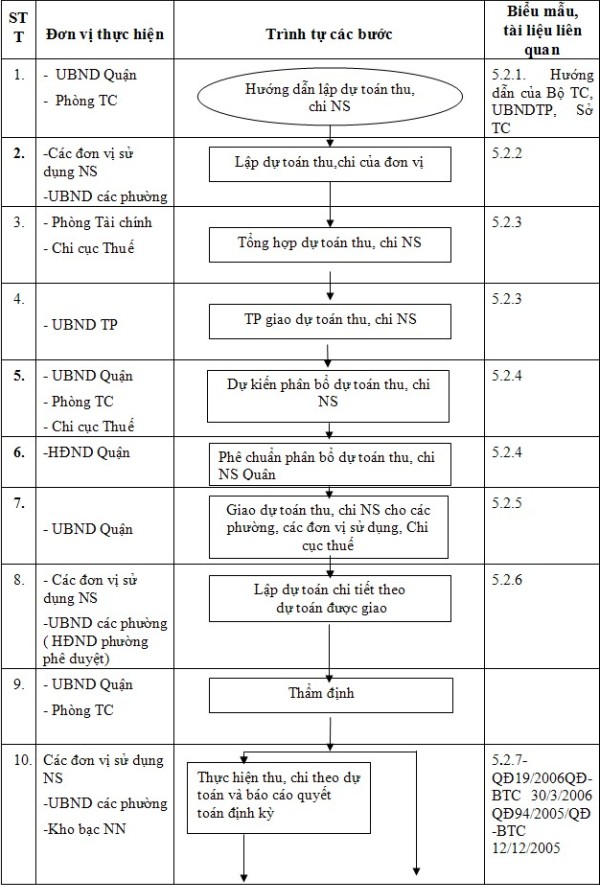

5.2.1. Tổ chức hướng dẫn, chỉ đạo lập dự toán thu, chi NSNN:

- Thời gian tháng 7 năm trước, UBND Quận chỉ đạo Phòng Tài chính hướng dẫn cụ thể cho các đơn vị sử dụng NS và UBND các phường về việc lập dự toán NS năm sau, chi NS theo khung hướng dẫn kế hoạch của Thành phố.

- Các đơn vị lập dự toán thu, chi NS theo các Biểu mẫu quy định của Bộ Tài chính, của UBND thành phố và của Sở Tài chính, Sở Kế hoạch và Đầu tư.

- Chi cục thuế lập dự toán thu NSNN.

5.2.2. Lập dự toán thu, chi NSNN:

Tháng 8 năm trước, các đơn vị sử dụng NS Quận và UBND các phường tiến hành lập dự toán thu, chi NS thuộc nhiệm vụ thu, chi được phân cấp, nhiệm vụ chuyên môn được giao.

- Chi cục thuế lập dự toán thu NSNN trên địa bàn và thuyết minh cơ sở tính toán cho từng nguồn thu báo cáo cho UBND Quận, Phòng TC và phòng KH-KT.

5.2.3. Tổng hợp các báo cáo dự toán thu, chi NSNN:

Phòng TC tổng hợp dự toán thu, chi NSNN trên địa bàn Quận, báo cáo UBND Quận, HĐND Quận, UBNDThành phố , Sở Tài chính, Sở KH-ĐT.

5.2.4 Dự kiến phân bổ dự toán thu, chi NSNN:

- Khi có dự toán thu, chi NS được UBND Thành phố giao, căn cứ định mức, chỉ tiêu theo dự toán do các đơn vị lập, Phòng Tài chính tham mưu cho UBND Quận phân bổ dự toán thu, chi năm kế hoạch cho Chi cục thuế, UBND các phường, các đơn vị sử dụng NS trình HĐND Quận phê chuẩn tại kỳ họp tháng 12 của năm báo cáo.

- Xây dựng kế hoạch thu thuế: Trên cơ sở dự toán được giao, căn cứ vào tài liệu theo dõi số thu nộp ngân sách các năm trước, dự báo tốc độ phát triển trên địa bàn từng phường, từng khu vực sản xuất kinh doanh theo từng sắc thuế; tham mưu cho UBND Quận ra quyết định giao dự toán thu cho các đơn vị quản lý thu và các đơn vị được ủy nhiệm thu trước 31/12 trước năm kế hoạch. Chi cục Thuế báo cáo về việc xây dựng chi tiết dự toán thu và đăng ký mức phấn đấu với Cục Thuế Thành phố Hà nội và báo cáo với HĐND Quận phê duyệt.

5.2.5 Giao dự toán thu, chi Ngân sách cho các phường, các đơn vị sử dụng, Chi cục Thuế

Sau khi được HĐND Quận phê chuẩn việc phân bổ dự toán thu, chi NSNN, UBND Quận giao dự toán thu, chi NSNN cho Chi cục thuế, các đơn vị sử dụng NS, UBND các phường chậm nhất sau 10 ngày kể từ khi có quyết định giao dự toán của Thành phố.

Phòng Tài chính tham mưu cho UBND quận thực hiện việc công khai phân bổ dự toán ngân sách theo quy định của Bộ Tài chính.

5.2.6 Lập dự toán chi tiết theo dự toán đã được giao:

- Lập dự toán: Tháng 1 các đơn vị sử dụng NS và UBND các phường sẽ tiến hành lập dự toán chi tiết thu, chi kinh phí tại đơn vị chuyển phòng Tài chính thẩm định, Kho bạc Nhà nước Tây Hồ làm cơ sở thực hiện dự toán giao.

- Đối với UBND các phường căn cứ dự toán thu, chi được UBND quận giao thực hiện phân bổ dự toán chi theo các nhiệm vụ chi được phân cấp trình HĐND phường phê chuẩn; sau khi được phê chuẩn UBND phường có Quyết định phân bổ dự toán thu, chi ngân sách báo cáo UBND quận, gửi cho cơ quan tài chính và KBNN làm cơ sở thực hiện dự toán.

5.2.7 Thực hiện thu, chi theo dự toán và báo cáo quyết toán định kỳ

Căn cứ dự toán chi tiết, hàng quý đơn vị rút dự toán về chi thường xuyên, chi không thường xuyên; cuối quý lập báo cáo quyết toán thu, chi kinh phí theo các chế dộ định mức chi quy định của Nhà nước và Bộ Tài chính.

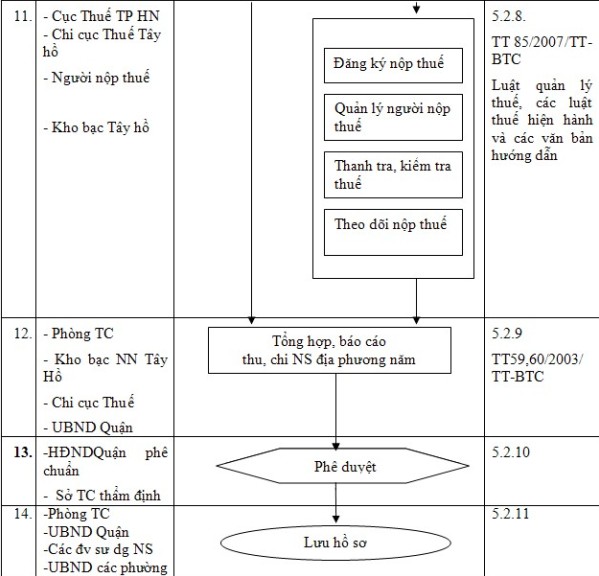

5.2.8 Thực hiện thu thuế, quản lý thu thuế

* Đăng ký nộp thuế:

Chi cục thuế căn cứ hồ sơ đăng ký thuế của các tổ chức, cá nhân kinh doanh tiến hành đăng ký mã số thuế cho đối tượng nộp thuế theo Thông tư 85/2007/TT-BTC ngày 18/7/2007 của Bộ TC hướng dẫn việc đăng ký thuế theo Luật Quản lý thuế.

* Quản lý người nộp thuế:

Sau khi thực hiện đăng ký mã số thuế, các tổ chức, cá nhân kinh doanh sẽ thực hiện kê khai nộp thuế theo qui định của Luật quản lý thuế, các Luật thuế hiện hành;

Chi cục thuế phối hợp với chính quyền cơ sở, các cơ quan chức năng, các tổ chức đoàn thể để quản lý , giám sát, theo dõi, kiểm tra việc thực hiện kê khai nộp thuế của các đối tượng này.

Trên cơ sở hồ sơ kê khai thuế của các tổ chức, các nhân kinh doanh, bằng nghiệp vụ thuế, Chi cục thuế đấu tranh ấn định mức thuế phải nộp đối với các trường hợp chưa kê khai sát với thực tế kinh doanh.

* Thanh tra, kiểm tra thuế:

Chi cục thuế thông qua việc quản lý kê khai đăng ký thuế, nộp thuế của các tổ chức, cá nhân kinh doanh phát hiện những dấu hiệu vi phạm về thuế (làm giảm số thuế phải nộp, tăng số thuế được hoàn) sẽ thực hiện việc thanh tra , kiểm tra thuế đối với các đối tượng vi phạm theo Luật quản lý thuế, Quyết định 898/QĐ-TCT ban hành Quy trình thanh tra, kiểm tra chấp hành nhiệm vụ công vụ của cơ quan thuế.

* Xử lý vi phạm :

Chi cục thuế thông qua việc quản lý kê khai đăng ký thuế, nộp thuế của các tổ chức, cá nhân kinh doanh nếu có vi phạm xử lý theo Luật quản lý thuế, Nghị định 98/2007/NĐ-CP, Thông tư 61/2007/TT-BTC hướng dẫn thực hiện xử lý vi phạm pháp luật về thuế .

* Theo dõi thu nộp:

Chi cục thuế đôn đốc việc nộp thuế của các cá nhân, tổ chức kinh doanh trên địa bàn quản lý vào kho bạc nhà nước Tây Hồ.

Chi cục thuế phối hợp với kho bạc nhà nước Tây Hồ trong việc theo dõi thu nộp tiền thuế của các tổ chức, cá nhân kinh doanh trên địa bàn Quận thông qua Quy chế phối hợp giữa Thuế, Kho bạc và Tài chính; Kết nối mạng thông tin theo dõi số thu từng ngày , từng tháng .

Hàng tháng Chi cục thuế phải đối chiếu số thu NS trên địa bàn quận với kho bạc NN Tây Hồ, làm cơ sở để lập các báo cáo thu NS theo biểu mẫu quy định gửi Cục thuế TP Hà Nội .

5.2.9 Tổng hợp, báo cáo chi NSNN:

Sau khi thực hiện xong công tác khóa sổ cuối ngày 31/12 hàng năm, số liệu trên sổ sách kế toán phải đảm bảo cân đối và khớp đúng với số liệu của KBNN về tổng số và chi tiết, các đơn vị dự toán tiến hành lập báo cáo quyết toán năm.

Vào tháng 1 năm sau, các đơn vị được sử dụng NS và UBND các phường lập báo cáo quyết toán thu, chi kinh phí năm trước gửi Phòng TC để thẩm định, tổng hợp quyết toán thu, chi NSNN trên địa bàn.

Cơ quan Tài chính căn cứ quyết toán thu, chi của các đơn vị lập và căn cứ báo cáo quyết toán thu, chi NSNN trên địa bàn của Kho bạc nhà nước Tây Hồ, thực hiện tổng hợp quyết toán NSNN trên địa bàn quận báo cáo UBND quận trước ngày 30/4 .

5.1.10 Phê duyệt quyết toán NSNN:

Cơ quan Tài chính gửi báo cáo quyết toán thu, chi NSNN địa phương đến Sở Tài chính Hà Nội để thẩm định quyết toán theo thẩm quyền, HĐND Quận; HĐND quận phê chuẩn quyết toán NSNN địa phương vào kỳ họp tháng 7 hàng năm.

Sau khi được HĐND phê chuẩn, Sở Tài chính thẩm định bằng văn bản, phòng Tài chính tham mưu cho UBND quận thực hiện việc công khai quyết toán ngân sách theo quy định của Bộ Tài chính.

5.1.11 Lưu hồ sơ:

Sau khi quyết toán ngân sách năm báo cáo được HĐND Quận phê chuẩn, Phòng TC và Văn phòng UBND Quận có trách nhiệm lưu hồ sơ quyết toán NSNN theo đúng qui định của Pháp luật.

6. HỒ SƠ

Các hồ sơ liên quan được lưu tại Văn phòng UBND quận, phòng Tài chính, Chi cục thuế quận Tây Hồ theo qui định của Pháp luật.

7. PHỤ LỤC

- Các Biểu mẫu sử dụng trong công việc theo hướng dẫn của Bộ Tài chính, Tổng cục thuế, UBND Thành phố Hà Nội, Sở Tài chính, Sở Kế hoạch – Đầu tư, Cục thuế Hà Nội trong từng thời kỳ.

|